* του Σπύρου Μπουντούκη

Πολύπλευρη η μπίρα. Έχει ξεπλύνει χωρισμούς, έχει γιορτάσει γενέθλια, κι έχει τροφοδοτήσει κάθε είδους συζήτηση που εμπερίκλειε αθλητισμό, πρώην, κάποια μπάντα με 35 ακόλουθους, και τους «αλήτες που μας κατάντησαν έτσι», μάλλον στην ίδια πρόταση. Η μπίρα και κάθε συστατικό της είναι κοινωνικά και πολιτικά από μόνα τους. Μέσα σε ένα μπουκάλι υπάρχει ένα ζουμί με κριθάρι και λυκίσκο που μας μιλάει για τον κόσμο γύρω, με κάθε γουλιά. Από το κόψιμο των σακιών της βύνης, το βράσιμο και το πασπάλισμα με λυκίσκους, την εγκυτίωση, τη μεταφορά, την επιλογή μας, και τελικά το άνοιγμα του πορτοφολιού, η μπίρα μπορεί να θεαθεί ως το αποκύημα ενός συνόλου δικτύων και διαδικασιών που την κάνουν μπίρα. Εντάξει, δεν είναι δίκτυο, αυτά τα λένε καρεκλοκένταυροι ακαδημαϊκοί, ζουμί είναι. Αλλά στη δεύτερη ματιά, η μπίρα αλλάζει κάθε στιγμή που αλλάζει ο κόσμος γύρω της και συνεπώς, η αγορά του λυκίσκου που είναι σε άμεση σύνδεση με το αγαπημένο μας ποτό. Κι αυτή με τη σειρά της, προκαλεί αλλαγές.

Μακρύς πρόλογος, κυρίως για να γράψω τη λέξη “καρεκλοκένταυροι”. Αλλά στις 2 Απριλίου του τρέχοντος έτους, ο γενοκτονικός τσιμεντόλιθος ονόματι Ντόναλντ Τραμπ και ο συρφετός των αρλεκίνων και των αφεντικών του, έθεσαν σε ισχύ δασμούς που πλέον αγγίζουν το 50% στις εισαγωγές αλουμινίου στις ΗΠΑ. Ξέρετε, το υλικό που φτιάχνονται τα κουτάκια της μπίρας. Σα να μην έφτανε αυτό, η ΕΕ απάντησε με 25% δασμούς σε όλα τα γεωργικά αγαθά που προέρχονται από τις ΗΠΑ[1]. Όπως επί παραδείγματι, τους λυκίσκους. Όλα αυτά, σε περίπτωση που είστε από τους περίεργους που λένε «δε θέλω πολιτική στην μπίρα/ποδόσφαιρο/ταινία μου». Κρίμα. Τα πάντα είναι πολιτικά. Ειδικά η μπίρα.

Ναι, λυκίσκοι υπήρχαν και πριν την ανακάλυψη —ή μήπως, εφεύρεση;— της Αμερικής. Οι Τσέχοι, οι Σάξονες, o πατέρας του Καρλομάγνου, και οι Βορειοευρωπαίοι μοναχοί δεν περίμεναν τη γενοκτονία εκατομμυρίων ιθαγενών για να βράσουν την μπίρα τους. Το έκαναν και με ευρωπαϊκές ποικιλίες λυκίσκου, παρ’ότι δεν υπήρχαν οι νεύσεις των «ποικιλιών» τότε.

Μήπως τελικά δε μας νοιάζει τι κάνουν οι ΗΠΑ, ρωτάς. Μήπως το ξέρουν κι εκείνοι και έχουν επιβάλλει την έγνοια μας με τη βοήθεια κάτι πυραυλικών συστημάτων, απαντώ εγώ. Αλλά δυστυχώς, στον βαθμό που θέλουμε αρωματικά, χυμώδη, φρουτένια, και πυκνά μπιράκια να μας κρατάνε το χέρι σε κάθε ρεπό, να μας δίνουν δύναμη να συνεχίζουμε την κάθε μέρα μας στη μέτρια κατάθλιψη, μας νοιάζουν.

Γιατί αμερικάνικος λυκίσκος, και γιατί μιλάμε για αγορά του λυκίσκου;

Οι ΙΡΑ είναι ο Αμερικανικός λυκίσκος. Εξαιτίας διαδικασιών που γέννησαν οι Άγγλοι και οι Γερμανοί, μα τελειοποίησαν οι ΗΠΑ, αυτοί οι λυκίσκοι, επιτρέπεται να καλλιεργηθούν αποκλειστικά στις ΗΠΑ και να εισαχθούν σε δεύτερο χρόνο στην ΕΕ —εκτός αν θέλουμε μια επανάληψη στα προαναφερθέντα πυραυλικά συστήματα. Νόμιμο; Ανούσια ερώτηση. Ο νόμος είναι ιστορικό ενδεχόμενο. Δίκαιο; Δίκαιο είναι μόνο η ίση πρόσβαση στην μπίρα. Ό,τι την παρεμποδίζει —δηλαδή τα δίκτυα της καιροσκοπικής κερδοσκοπίας στην αγορά του λυκίσκου— είναι άδικο.

Ας ξεκινήσουμε στιλιστικά. Οι New England Indian Pales Ales ορίζονται εν πολλοίς από τη χρήση Centennial, Cascade, Columbus, Citra, Magnum, El Dorado, και Mosaic. Στις West Coast ΙΡΑ ας προσθέσουμε και τους Cashmere, Simcoe, και Talus. Όλοι αυτοί εκτείνονται και στα DDH, DIPA, και TIPA στιλ. Και κάπως έτσι έχουμε καλύψει ένα τίμιο 80% των στιλ μιας μπίρας που μπορεί να υπάρχει στα σοβαρά ζυθοπωλεία του κόσμου.

Στις 10 ποικιλίες λυκίσκου που αναφέραμε, εγώ θα βάλω τον Αυστραλέζικο Galaxy, και τους Νεοζηλανδέζικους Riwaka, Nelson Sauvin, και Motueka, γιατί αναμφίβολα τους έχετε δει πάνω σε κάποιο κουτάκι ακόμα και ελληνικών μικροζυθοποιείων. Από αυτές τις 14 ποικιλίες, είναι trademarked, copyrighted, και πατενταρισμένες οι εννιά. Η πατέντα του Columbus έχει απλώς λήξει, και —χαράς ευαγγέλια(!)— οι Magnum, Centennial, Cascade, Cashmere είναι ανοιχτής χρήσης, παρ’οτι η καλλιέργειά τους εξαρτάται από την αγορά του λυκίσκου.

Οι ιδιόκτητες ποικιλίες λυκίσκου, το 2020 απάρτιζαν το 70.2% της φύτευσης των βορειοδυτικών πολιτειών των ΗΠΑ (Ουάσινγκτον, Όρεγκον, Άινταχο) σε στρέμματα, και το 73.4% της συνολικής παραγωγής σε τόνους. Ενδεικτικά, το 2009, οι ιδιόκτητες ποικιλίες παράγονταν στο 40.5% της συνολικής έκτασης λυκισκώνων. Μία κάποια διαφορά.

Οι πατέντες στα γεωργικά προϊόντα δεν είναι τίποτα νέο. Έστω, δεν είναι νέο άπαξ και εδραιώθηκε με τα «μεταλλαγμένα» ή επειδή δεν είμαστε σε λαϊκιστική φυλλάδα, τα γενετικά τροποποιημένα προϊόντα. Είναι απλή διαδικασία. Απλή στο βαθμό που έχετε κάποιο μάστερ στη βιοτεχνολογία, μπάρμπα στην Κορώνη για να σας προσλάβουν οι κολοσσοί του κλάδου, και η ηθική σας φλερτάρει με θερμοκρασίες Ανταρκτικής, αφού προφανώς μπορείτε να επιβιώσετε με ένα «είναι απλά μια δουλειά μωρέ». Αν το άτομο που περιγράφω υπάρχει στο καθρέφτη σας, τότε πιθανόν να έχετε κι εσείς παρέμβει στο γενετικό υλικό, τις αλληλουχίες βάσεων, ή να έχετε κάνει επιλεκτικές αναπαραγωγές κάποιου σπόρου, ντομάτας, κριθαριού, ή… λυκίσκου, για να του προσδώσετε επιθυμητά χαρακτηριστικά. Άμεση συνέπεια αυτής της προσπάθειάς σας; Οι σπόροι να μην μπορούν να αναπαραχθούν και, αφού έχετε πατεντάρει το γενετικό υλικό τους, να κατέχετε και την αποκλειστική διάθεσή τους. Τώρα μένει μόνο να αναγκάσετε τους αγρότες να αγοράζουν τον σπόρο σας, εγκαθιστώντας έτσι το ολιγοπωλειο στην αγορά του λυκίσκου.

Είτε το κοιτάξουμε αρωματικά, είτε χρωματικά, γευστικά, μεγεθολογικά, ή ανθεκτικά, τα πιάτα μας και τα ποτήρια μας γεμίζουν με απολαύσεις που είναι πλήρως καθοδηγούμενες. Αν επιπροσθέτως, λάβουμε υπ’όψιν το ποιες εταιρείες ελέγχουν τα καρτέλ φυτοφαρμάκων και λιπασμάτων, ενώ παράλληλα κρατάνε τις πατέντες των μόνων σπόρων που παρουσιάζουν ανθεκτικότητα στα συγκεκριμένα φυτοφάρμακα, ίσως να μπορούσαμε να πούμε πως οι αγρότες και οι καταναλωτές είναι όμηροι. Monsanto, Bayer, Syngenta, εσάς κοιτάω.

Στην περίπτωση των λυκίσκων, οι εταιρείες αυτές είναι η HBC (Hop Breeding Company) πρωτίστως, και η Yakima και οι θυγατρικές της που δραστηριοποιούνται ως πωλητές, μα όχι μόνο. Προφανώς υπάρχουν αρκετές άλλες, αλλά η περίπτωση αυτών των δύο είναι που προβλέπεται να αλλάξει τις πρακτικές μας γύρω από την μπίρα. H HBC δημιουργήθηκε το 2003 ως σύμπραξη του Τζον Χάας και της… Yakima Chief Ranches. Οι ΗΠΑ έχουν μια γνωστή προτίμηση στα καρτέλ και τα μονοπώλια άλλωστε, αυτή είναι η ελεύθερη αγορά τους.

Δεδομένου πως η ζυθοποιία καταναλώνει περισσότερο από το 98% της ετήσιας παγκόσμιας παραγωγής λυκίσκου, και αν λάβουμε υπ’όψιν τα βοτανολογικά χαρακτηριστικά του λυκίσκου (ανθοφόρο, πολυετές, ποώδες, δίοικο) μπορούμε να αντιληφθούμε κάποια προβλήματα που ήδη ανακύπτουν από περίπου το 2008 —την ξέρετε την κρίση; Αυτήν που τελικά κατέληξε να τους «χτυπάμε το νταούλι και να χορεύουν»; Αυτήν— και θα επιδεινωθούν ραγδαία τους επόμενους μήνες[2]. Ξεκινούν το 2008 γιατί τότε παρατηρείται η οριστική στροφή στην μικροζυθοποιία που κατά συνέπεια εκτινάσσει τη ζήτηση για ιδιόκτητες ποικιλίες λυκίσκων[3].

Αγορά του λυκίσκου

Εν πολλοίς, η αγορά του λυκίσκου λειτουργεί μικροοικονομικά. Είναι αυτές οι καμπύλες προσφοράς και ζήτησης που πάντα είχαν ένα σημείο τομής, «ισορροπίας», και παρ’ότι έχουν καταρριφθεί ως θεωρίες από τις αρχές του ‘80 σε οποιονδήποτε κλάδο της οικονομίας, οι καθηγητάδες συνεχίζουν το αφήγημα γιατί δεν έχουν ιδέα από μακροοικονομικές ροπές, χρηματοπιστωτική, μαλακή πολιτισμική ισχύ, και γενικότερη γεωπολιτική της παραγωγής. Στον λυκίσκο συγκεκριμένα, όταν παρατηρείται η αύξηση της ζήτησης σε μια ποικιλία, αυξάνεται και η παραγωγή της. Φυτεύονται νέα στρέμματα, ξεριζώνονται άλλες «απαρχαιωμένες» ποικιλίες, και προσπαθεί η παραγωγή να ανταποκριθεί στις καταναλωτικές μόδες. Το δυνατότερο κτήμα της HBC είναι η πατέντα του Citra και όχι τυχαία. Ο μειωμένος ανταγωνισμός στην περίοδο 2000-2020 ανέβασε την τιμή του λυκίσκου σε επίπεδα που είχε να αγγίξει από την περίοδο 1950-52[4]. Τα πραγματικά χαρακτηριστικά των επιμέρους ποικιλιών (πχ. περιεκτικότητα Α-οξέων), παίζουν μηδαμινό ρόλο μπροστά στην αξία του brand, όπως αυτή γίνεται αντιληπτή και εδραιώνεται από μια πλαστή έλλειψη, ενώ υπερπαράγονται λυκίσκοι που μένουν στα αζήτητα.

Το ζήτημα εγείρεται στο πόσο χρόνο χρειάζεται το φυτό του λυκίσκου για να παράγει άνθη με την κατάλληλη, προβλεπόμενη συγκέντρωση στις ζητούμενες αρωματικές και πικρικές ουσίες, και τη διαφορά αυτού του χρόνου από τους αντίστοιχους με τους οποίους λειτουργεί η ζυθοποιία και η ζυθοποσία. Και εξυπακούεται πως τελικά η δυσθεώρητη πλειονότητα των καταναλωτών δεν έχει καμία έγνοια για τον αν πίνει Citra ή Centennial, τους αφορά σχεδόν αποκλειστικά το στιλιστικό ζήτημα. Αυτό όμως δεν αλλάζει την μαρκετιστική δύναμη των λυκίσκων. Αρκεί να δούμε το πανέμορφο κουτί της Citra Crush των 7 Island[5]. Θα λειτουργούσε άραγε αντίστοιχα με έναν Cascade; Δεν αμφιβάλλω πως η επιλογή λυκίσκου έγινε με ζυθικούς όρους. Δεν αναιρεί πως οι επιλογές στην τεχνολογία επιδρούν στην ταυτότητα του προϊόντος και του καταναλωτή. Η Citra Crush έχει εδραιωθεί ως Η έκφραση του Citra στην Ελλάδα.

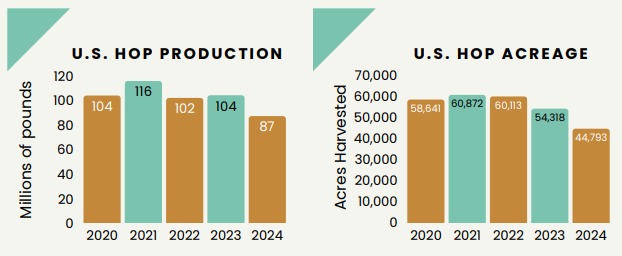

Η προαναφερθείσα απόκλιση στους χρόνους ζήτησης και προσφοράς, προκαλεί ένα τεράστιο πλεόνασμα στην παραγωγή που επιδρα στην αγορά του λυκίσκου από οποιονδήποτε ζυθοποιο. Το 2024, οι ΗΠΑ, κατέχοντας το 34.7% της παγκόσμιας παραγωγής λυκίσκου, παρήγαν 43.500 τόνους, 16% πιο κάτω από το 2023 οπότε η παράγωγη άγγιξε τους 52.000 τόνους. Αυτή η μείωση δεν έχει να κάνει με χαμένες σοδειές, ή (αποκλειστικά) με ξεριζώματα. Έχει να κάνει με λυκίσκους που αφέθηκαν να μαραθούν πάνω στο φυτό γιατί το κόστος του θερισμού ήταν μεγαλύτερο από το προβλεπόμενο κέρδος της πώλησης ή της παλαίωσης[6].

Αυτό το υπερπλεόνασμα δε θα μας ενοχλούσε υπό άλλες συνθήκες. Αλλά στην παρούσα οικονομική αποδιοργάνωση, και σε συνδυασμό με την προαναφερθείσα αναρρίχηση των τιμών από το 2016 και ύστερα, αυξάνονται πλασματικά και οι τιμές σε όλη την αλυσίδα της ζυθοποιίας παγκοσμίως, αρα και την αγορά του λυκίσκου. Οι αμερικανικοί λυκίσκοι αποτελούν πλέον την πεμπτουσία της σύγχρονης ζυθοποσίας. Μαλακή πολιτισμική ισχύς.

Είναι όμως γνωστό πως η συνέχιση της παραγωγής είναι κατά πολύ σημαντικότερη από την άμεση κερδοφορία[7]. Και το πλεόνασμα παραμένει. Η ζήτηση για αλκοόλ είναι σε ελεύθερη πτώση. Το συγκεκριμένο ζήτημα το γνωρίζει πολύ βαθύτερα ο κος. Αρχισυντάκτης μας, παρόλα αυτά, το λέει και η εμπειρία σας. Η αγορά κατακλύζεται από μπίρες και τζιν μηδενικού αλκοόλ, και κρασιά που αγγίζουν το 10% στον αλκοολικό τίτλο[8]. Οι μικροζυθοποιίες πολύ απλά μειώνουν τους όγκους παραγωγής τους γιατί δεν έχει νόημα να τους μεγενθύνουν και να υπάρχει ένα νεκρό απόθεμα. Δεν τους είπε κανείς άραγε πως χρέος μια επιχείρησης είναι να μεγεθύνεται απείρως[9];

Από την άλλη πλευρά, οι λυκισκοπαραγωγοί, κάποτε έτρεχαν να φυτεύσουν Citra και Mosaic. Ειδικά ο Citra, είδε τις εκτάσεις του να αυξάνονται από 21 φυτά το 2003, σε 48,000 στρέμματα το 2022 και το 2023 να αποτελεί το 15.9% της συνολικής έκτασης λυκισκώνων στις ΗΠΑ. Οι θιασώτες του τώρα μένουν να κοιτάνε την παραγωγή να μαραίνεται, και τα πανάκριβα μηχανήματα που ούτως ή άλλως, χρησιμοποιούσαν ενάμιση μήνα κάθε χρόνο, να σκουριάζουν. Αυτά σε συνδυασμό με τις μαζικές χρεοκοπίες μικροζυθοποιείων, και την στροφή των καταναλωτών προς στιλ μπίρας που δεν βασίζονται στον εκκωφαντικό λυκίσκο, αρχίζουν και αγχώνουν τους κολοσσούς του λυκίσκου. Αν δεν χρειάζεται να παράγουμε, πώς θα πουλήσουμε;

Πιείτε νερό λυκίσκου, χανόμαστε

Στην πραγματικότητα, η μόνη λύση στο βαθμό που δεν υπάρχει θεσμικός συντονισμός των παραγωγών, είναι να τους έρθει η επιφοίτηση και να «συγχρονιστούν», ώστε να αρχίσουν να ξεριζώνουν την παλιά φρουρά λυκίσκων. Ευτυχώς από το 2021, η παραγωγή διαρκώς μειώνεται. Από τα περίπου 244,000 στρέμματα, τα παραγωγικά κτήματα έχουν μειωθεί σε κάτι λιγότερο από 180,000 και αυτό συνεχίζεται και το 2025.

Τα καλά νέα είναι πως η κατάσταση με το νεκρό απόθεμα δε θα χειροτερέψει. Τα κακά είναι πως το πλεόνασμα προκάλεσε πολλούς παραγωγούς να εκπαραθυρώσουν τις τιμές τους και υπάρχουν ζυθοποιεία που έχουν καλύψει τις ανάγκες τους μέχρι και το 2029 κυρίως με συμβόλαια futures που εξασφαλίζουν την τιμή του λυκίσκου για τις συναλλαγές τους ανεξάρτητα από την τρέχουσα αγορά. Προφανώς όχι τα ποιοτικά και αξιοσημείωτα ζυθοποιεία· το ακριβώς αντίθετο.

Η εκτίμησή μου είναι πως στο μέλλον θα δούμε μια κατάσταση υπερδιόρθωσης από πλευράς των παραγωγών και θα περάσουμε σε χρόνια ελλειμματικής παραγωγής και αύξησης των τιμών. Αυτός είναι ο παρανοϊκός κύκλος άλλωστε και είναι αρκετά σαφείς οι αιτίες του. Η αγορά του λυκίσκου για ακόμα μια φορά θα βασιστεί στην ελαστικότητα των μικρότερων αγροτών και ζυθοποιών που θα σηκώσουν όχι μόνο το βάρος της παραγωγής αλλά και του εμπορίου αφού δεν έχουν την πολυτέλεια της στασιμότητας και της αντιστάθμισης κινδύνου (hedging).

Τα ξεριζώματα είναι μια πρακτική ιδιαίτερα γνωστή στους αμπελουργούς της Ελλάδας που έχτισαν καριέρες αμφιβόλου ποιότητας σε βάρος γηγενών ποικιλιών, και στις πλάτες του Cabernet Sauvignon. Στην περίπτωση του λυκίσκου, αυτό θα σημαίνει η απομάκρυνση από τα αξιαγάπητα τέρατα με >11% περιεκτικότητα σε Α-οξέα, και η επιστροφή στις λεγόμενες «ευγενείς» ποικιλίες τύπου Saaz, Tettnang, Hallertau, Spalter, και τους σωματοφύλακές τους, East Kent, Goldings, και Fuggle με περιεκτικότητες Α-οξέων που οριακά αγγίζουν το 6%, και το σημαντικότερο, δεν είναι πατενταρισμένες[10]. Το πώς θα επηρεαστεί η μπίρα μας, μένει να το δούμε. Ευελπιστώ πως η επιστροφή στις mild, bitter, και καφετιές ales είναι πολύ κοντά.

Όμως δεν είναι όλοι οι παραγωγοί ίσοι. Όταν μιλάμε για την HBC που ελέγχει το 49.1% της αμερικανικής αγοράς, το 49% της συνολικής παραγωγής σε στρέμματα, και κρατάει τις πατέντες που καθορίζουν ποιοι λυκίσκοι μπορούν να καλλιεργηθούν από ποιους, ίσως να πρέπει να σκεφτούμε την πιθανότητα του να βρίσκεται ο λυκίσκος σε ένα κεφαλοκλείδωμα που βασίζεται αποκλειστικά και μόνο στην έλλειψη κεντρικής οργάνωσης της παγκόσμιας αγροτιάς του λυκίσκου. Οι υπόλοιπες 4 μεγαλύτερες εταιρείες μετά την HBC, όλες μαζί κατέχουν το 19% της αγοράς των ΗΠΑ[11].

Όπως κάθε άλλος κλάδος που αφορά το αλκοόλ, η αγορά του λυκίσκου είναι απολύτως συγκεντρωμένη στα χέρια κάποιων αναντίρρητα πανίσχυρων εντολέων. Το «δίλημμα του φυλακισμένου» παίρνει ένα νέο νόημα, αφού αν απλά ξεριζωθούν μερικοί λυκισκώνες Citra, θα αποβεί ακόμα πιο μοιραίο για πολλούς αγρότες, από ό,τι αν δεν μιλήσει κανείς[12]. Είναι αναμφίλεκτο το αίτημα για μια συλλογική στροφή μακριά από τον ιδιόκτητο, κυριολεκτικά στείρο λυκίσκο, και κάθε καταναλωτής θα όφειλε να το στηρίξει αφού είναι άρτια εμπεριστατωμένο το πώς η αύξηση της συγκέντρωσης στην γαιοκτημοσύνη και την παραγωγή, έχουν ευθέως αιτιακή σχέση με την αύξηση των τιμών των λυκίσκων άρα και της μπίρας που φτάνει στα χέρια μας.

Υπάρχει όμως και κάτι πέρα από τη σκληρή αγροτική πραγματικότητα. Η αγορά του λυκίσκου, ας είμαστε ειλικρινείς, είναι κάπως αδύναμη σε σχέση με τα θηρία Big Pharma, Big Oil, ή την Μεγάλη Οπλουργία. Η πλέον κρίσιμη διαφορά είναι πως η HBC είναι αποκλειστικά ιδιωτική, χωρίς να έχει ενταχθεί στο χρηματιστήριο. Αυτό σημαίνει πως μεν μπορεί να αναμορφωθεί με μικρότερη έκθεση στην αγορά, αλλά δεν έχει την απαραίτητη πιστωτική και κοινωνική ισχύ για να εξαναγκάσει αποφάσεις υπέρ της. Έτσι, ο βαθμός της συγκέντρωσής της, άρα και υπαγωγής της στο Δίκαιο των ΗΠΑ, σημαίνει πως δεν υπάρχουν παράθυρα διαφυγής από το πορτοκαλί πυροβολημένο που κάθεται στο θρόνο. Οι δασμοί του ίσως είναι η πιο βαθιά φτυαριά για τον τάφο της κάθε πικροβόμβας που απολαύσαμε ποτέ.

Είπαμε και παραπάνω: το αλουμίνιο ήταν στο 25% και πρόσφατα σκαρφάλωσε στο 50% και η εγκυτιωμένη μπίρα αποτελεί το 74% της αμερικανικής αγοράς μπίρας, τα αγροτικά αγαθά (που περιλαμβάνουν κακάο, καφέ, σταφύλια, φρούτα, λαχανικά, καρύδα, βανίλια, ξηρούς καρπούς, ειδικές βύνες και σάκχαρα, και λυκίσκους) σε ένα μέσο όρο 28.5%, και η Ευρώπη έχει απαντήσει με οριζόντιους δασμούς της τάξης του 25% στις εισαγωγές από ΗΠΑ. Το προαναφερθέν κεφαλοκλείδωμα στη βάση των Citra, Mosaic, Simcoe, και Talus, αρχίζει να σφίγγει. Όλα αυτά χωρίς να υπολογίσουμε την επίδραση των παγκόσμιων κοινωνικοπολιτικών συνθηκών στις τιμές των δημητριακών, είτε στο άμεσο εμπόριο είτε ως χρηματιστηριακά αγαθά. Δεν είναι μόνο πως τα έξοδα ζυθοποίησης στις ΗΠΑ θα εκτιναχθούν, ούτε το πώς οι δασμοί εισαγωγής αυτών των κουτιών θα γίνουν ακόμα πιο δυσβάσταχτες για κάθε κρίκο στην προμηθευτική αλυσίδα. Είναι πως όσο η HBC δεν απαξιώνει τις πατέντες της —και γιατί να το κάνει άλλωστε— ακόμα κι η ελληνική μικροζυθοποιία θα υποφέρει.

Τα κατά τόπους ζυθοποιεία της Ελλάδας έχουν αποθέματα λυκίσκου μέχρι περίπου τον Δεκέμβριο του ‘25, ως επί το πλείστον. Αρκετοί έχουν σταματήσει τις αγορές ιδιόκτητου λυκίσκου, με την ελπίδα να βρεθεί εισαγωγικό κανάλι που θα παρακάμπτει τους δασμούς της ΕΕ. Τυφλή πίστη, ηλιθιότητα, ανάγκη για επιβίωση, ή πάθος; Πείτε το όπως θέλετε, το γεγονός παραμένει πως η προσκόλληση (ή η λογική πλάνη για το χαμένο κόστος —sunk cost fallacy) σε έναν συγκεκριμένο τρόπο οργάνωσης της παραγωγής βάζει σε κίνδυνο τη βιωσιμότητα ενός κλάδου που μετράει ένα εφτάρι χιλιάδες χρόνια, απαριθμεί εκατοντάδες χιλιάδες εργάτες ανά τον κόσμο, και εκατοντάδες εκατομμύρια καταναλωτές.

Ας μην γινόμαστε όμως μακάβριοι. Η ζυθοποιία θα επιβιώσει. Η μπίρα είναι ο μακροβιότερος θεσμός στην ιστορία της ανθρωπότητας με δεύτερη τη Ρωμαιοκαθολική Εκκλησία. Έχει δει αυτοκρατορίες να γίνονται χνούδια, έχει επιβιώσει δύο παγκόσμιους πολέμους, και σε αντίθεση με το κρασί —χαχα, αδύναμοι— δεν κόλλησε ποτέ φυλλοξήρα. Δε θα την σκοτώσει ένα κράτος που μετράει λιγότερα χρόνια ζωής από ό,τι μετρούσε η Οθωμανική Ελλάδα, κι ας μας φαίνεται αιώνιο κι απαράλλαχτο. Που αυτό κι αν είναι σπουδαίο να θυμόμαστε όταν μας ενοχλεί κάτι, πως όλα είναι ενδεχομενικά και εναλλάξιμα.

Δεν μπορούμε όμως να υποκριθούμε πως η μπίρα σε μια διετία θα είναι η ίδια που είναι σήμερα. Ευτυχώς. Η μπίρα είναι βαθιά ιστορική. Οι εξελίξεις στην κοινωνία είναι αυστηρά συνδεδεμένες και ανατροφοδοτούμενες με και από την ζυθοποσία. Είναι μια σουπίτσα που αλλάζει ζωές, όχι απλώς επειδή ξεπερνάς τον πρώην σου, αλλά γιατί εμπνέει, χαρίζει ζωές, εργασίες, και ιστορίες. Και αν κάτι είναι λόγος να εξετάσουμε λίγο πιο ενδελεχώς ποιοι και κυρίως γιατί προσπαθούν να καθορίσουν τις εμπνεύσεις μας, τις εργασίες, και τις ιστορίες μας, αυτό είναι η μπίρα[13].

[1]Μέχρι τη στιγμή που γράφεται αυτό το άρθρο, οι δασμοί αυτοί είναι σε παύση και διαπραγματεύσιμοι μέχρι την 1η Αυγούστου 2025.

[2]Το άρθρο γράφεται Ιούλιο του 2025.

[3]Η σύνδεση με την κρίση του ‘08 δεν είναι ακόμα σαφής και παρ’ότι πολύ πέραν των βλέψεων αυτού του άρθρου, θα χαρώ να κάνουμε υποθέσεις στη διάρκεια μιας Guinnessoκατάνυξης.

[4] Οι τιμές του λυκίσκου πλέον, το 2025, βρίσκονται σε σταθερή πτώση λόγω πλεονάσματος στην παραγωγή. Η ζήτηση παραμένει στα σταθερά επίπεδα με πτωτικές τάσεις. Από το 2000 έως και το 2020, οι μικροζυθοποιίες στις ΗΠΑ παραπάνω από διπλασιάστηκαν σε αριθμό (από περίπου 1,500 σε κάτι λιγότερο από 3,500) αλλά και μερίδιο στην αγορά (από περίπου 6% σε 14%). Η αγορά μεγενθύθηκε ανεξέλεγκτα. Αυτές οι ροπές είναι σαφώς ανιχνευμένες ιστορικά και σχετίζονται άμεσα με νομοθεσίες επί προεδρίας Τζίμι Κάρτερ, την πλήρη έλλειψη ελέγχου στην αγορά του λυκίσκου στις δεκαετίες ‘80 και ‘90, την εφεύρεση και ευρεία φύτευση των υπερπαραγωγικών ποικιλιών Nugget και Galena, την αποδοτικότητα των νέων λυκίσκων με όρους περιεκτικότητας σε Α-οξέα, και την πλήρη αδυναμία εκτίμησης και ελέγχου της πραγματικής στρεμματικής απόδοσης για κάθε ποικιλία αφού πολλές παραλλαγές είχαν το ίδιο όνομα, και πολλές ίδιες ποικιλίες είχαν διαφορετικά παρατσούκλια.

[5]Σπουδαίο ζουμί. Βρείτε το.

[6]Αν και οι ΗΠΑ δεν είναι μεγάλοι υποστηρικτές της παλαίωσης λυκίσκων, μια παράδοση που υπάρχει κυρίως στο Βέλγιο και τις lambic μπίρες.

[7]Ή έστω, αν είσαι σοβαρός επενδυτής και όχι τυχάρπαστος της μετα-2016 εποχής που λειτουργεί με όρους franchise και η παραγωγή αφορά μόνο την άυλη αξιολόγηση ενός προϊόντος, τα χρηματοπιστωτικά εργαλεία γύρω του, και όχι το προϊόν καθεαυτό.

[8] Κάτι που βέβαια έχει να κάνει και με τη μόδα των οινοποιήσεων χαμηλής παρέμβασης.

[9]Για να σας προλάβω, εσάς τους εξελικτιστές οικονομολόγους, όχι, ούτε το να προσαρμόζεται η επιχείρηση είναι η απάντηση. Πάντα καταλήγει σε αίτημα για ανάπτυξη και εκμετάλλευση (ανύπαρκτων, εκτός κι αν καταληστεύουμε) πόρων και εργασίας.

[10]Τα Α-οξέα είναι πικρά, εύγευστα, αξιολάτρευτα, και ένας από τους λόγους που κάτι περίφημα κριθαρόζουμα με >100 IBU (μονάδας μέτρησης πικράδας) δεν ήταν απολύτως εμετογενή. Και εντάξει, υπάρχουν σοδειές Goldings που έχουν φτάσει το 9%, δε θα κολλήσουμε εκεί, το επιχείρημα έχει σημασία.

[11]Στοιχεία του 2022.

[12]Μην ξεχνάμε πως οι ΗΠΑ δεν υπάρχουν στο κενό. Ενδεικτικά, ένα βολικό στοιχείο είναι πως το 2023 που οι ΗΠΑ έριξαν την παραγωγή τους 8.9%, η Αυστραλία την άυξησε 14.9%. Παγκόσμια η μείωση ήταν στο 3.6%.

[13]Σε αντίστοιχες παρουσιάσεις, σε μια προηγούμενη ζωή, έχω ακούσει πολλές φορές το «ναι, αλλά δεν παρουσιάζεις την άλλη πλευρά» από κάποια τίμια φερέφωνα αυτής της άλλης πλευράς, καρεκλοκένταυρους της ακαδημίας. Τον έκανα τον κύκλο με την εισαγωγή, ξαναείπα “καρεκλοκένταυροι”, δέθηκε η αφήγηση. Σε αυτούς, πάντα θυμόμουν την κουβέντα του Αντόνιο Γκράμσι, που δεν τον συμπαθώ όσο άλλους του χώρου, αλλά ήταν σοβαρός και διαβασμένος άνθρωπος και είχε πολλά να πει για το αν αξίζει να μπαίνουμε στη θέση του αντιπάλου. «Είναι καλύτερα να είσαι άδικος καμιά φορά από το να δοκιμάσεις ξανά αυτή την αηδία.»

Το άρθρο αποτελεί μη-ακαδημαϊκή έρευνα. Όλα τα παρεχόμενα στοιχεία εμπεριέχονται σε επικυρωμένες και εμπεριστατωμένες ακαδημαϊκές πηγές και μπορούν να παρασχεθούν με επικοινωνία στο budukspyros@gmail.com.

Σπύρος Μπουντούκης

*Ιστορικός το πρωί, σομελιέ τη νύχτα. Ο Σπύρος Μπουντούκης πιστεύει πως τα σημαντικότερα πράγματα στη ζωή είναι τα μιούζικαλ, οι ξηρές lambic, μία (ή πολλές) Guinness με Premier League, τα Χανιά και το Μιλάνο. Αγαπάει τόσο την εστίαση, που αγνοεί συστηματικά τον ορθοπεδικό του.